发布日期:2025-08-04 06:30 点击次数:129

银行可能加多委外投资。

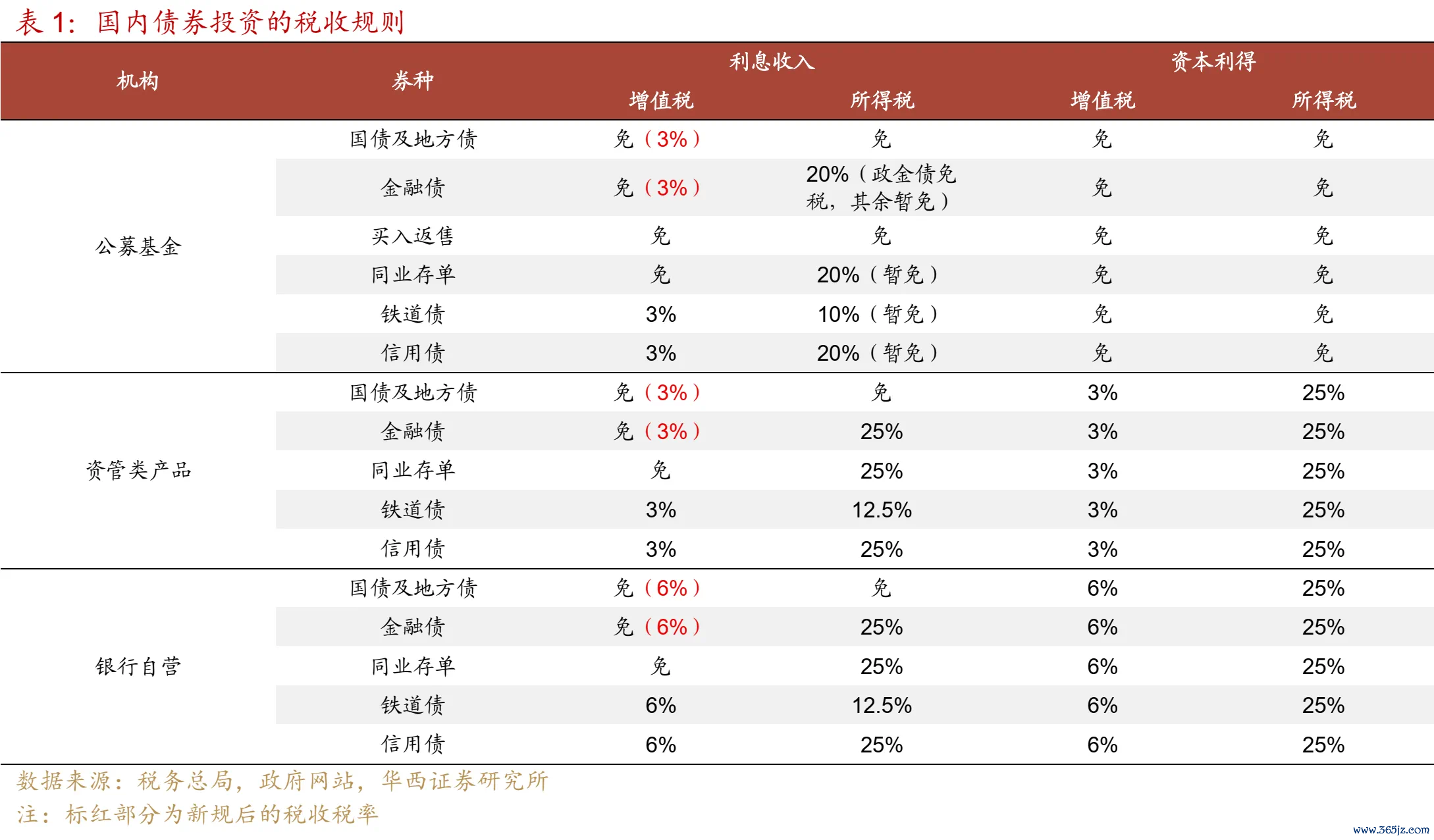

字据财政部、国度税务总局日前发布的公告和有关问答内容,自8月8日起,新刊行的国债、场地政府债券、金融债券的利息收入将收复征收升值税。战略调节取舍“新老划断”原则,且当然东说念主月销售额10万元以下陆续免征升值税。

这一调节将怎样影响机构步履和债市走势?受访东说念主士觉得,新规可能会对债市利率带来一定冲击,但主淌若一次性冲击和结构性影响,新老债券之间的利差瞻望会拉大。

聚拢其他现行税收战略,不少分析觉得,投资者在再行筹议钞票竖立取舍的同期,也将调节参与债市的方式。尤其对银行来说,基于息差压力等多方面成分筹议,可能会加多委外投资畛域,以减少税收对投资收益的影响。

债券利息收入要缴税了

8月1日下昼,在上述战略调节的讯息发布后,债市似乎已作出响应——尾盘主要利率债活跃券收益率先是快速拉升,随后很快大幅回落。

阛阓嘲谑称,债券收益率这一升一降对应的投资机构形式行动八成是这么的:“要收税了,大利空”“不合……速即屯点存量券”。

字据公告,自8月8日起,对在该日历之后(含当日)新刊行的国债、场地政府债券、金融债券的利息收入,收复征收升值税。对在该日历之前已刊行的国债、场地政府债券、金融债券(包含在8月8日之后续刊行的部分)的利息收入,陆续免征升值税直至债券到期。

怎样默契债券利息收入税收战略的变化?财通证券首席经济学家、固收分析师孙彬彬分析称,往日,我国国债、场地债、金融债均免缴利息收入部分的升值税;新规实施后,银行自营投资国债、场地债、金融债的票息部分升值税率为6%,资管居品税率为3%。公募基金的免税上风可能不复存在,同行存单暂不受影响。

对于这一调节,北京国度管帐学院副院长李旭红暗示,在国债等债券阛阓发展初期,为提高投资者认购积极性和资金筹集成果,我国对其利息收入实施升值税免税战略,积极支捏送还市发展。频年来,我国债券阛阓捏续发展壮大,债券刊行和往返畛域捏续增长,此前出台的有关债券利息收入免征升值税战略的筹议还是拒绝,有必要揆情度理对战略进行调节优化。

孙彬彬觉得,这一调节背后可能有三方面原因:第一是财政相差压力较大;第二是国内债市渐渐发展壮大,不需要再给以针对性支捏;第三可能是出于对债市利率的关爱,从税收角度模范价钱造成和套利。

有资深债市东说念主士对第一财经暗示,业内对债券投资收益收复纳税已有一定预期,不外此前对具体实施时点和税率尚省略情。

事实上,央行在本年一季度货币战略实施讲解就曾设立专栏提到,刻下我国债券阛阓订价成果、机构债券投资往返和风险惩办智商仍有待晋升。投资者步履、债券阛阓结构、税收轨制等,均会一定进度影响债市利率的造成和传导。

其中,在税收轨制层面,上述讲解指出,国债等政府债券利息收入免税,公募基金和搭理资管居品往返价差又有税收减免上风,短期往返意愿也会更强,一些难免税的公司债等还可能对标免税的国债利率水平,进一步加大债券阛阓收益率的短期波动。

值得扎眼的是,这次战略调节要点影响的是四肢债市主要投资者的金融机构,当然东说念主投资者所受影响更小。税务总局最新发布的问答口径清晰,当然东说念主购买国债等债券取得的利息收入适用小畛域纳税东说念主月销售额10万元以下免征升值税战略,战略捏续至2027年12月31日。

据财通证券以6%升值税测算,上述调节在2025~2027年带来的增量税收分别约为321亿元、648亿元、988亿元。到达稳态后,假定面前有关存量债券均取消免税,则每年提供财政收入约2086亿元;如果以2021年~2024年债券余额增速均值11.3%贪图,到2035年增量税收可达6576亿元。

“诚然,税负调节导致新券刊行收益率高潮,发债成本也就随之高潮,短期内财政实质加多的税收可能只是来自金融债部分,中期内陪伴债牛延续、往返需求压低溢价,财政收入增量可能更多。另一方面,也阐发有筹议层觉得利率下行趋势莫得发生转换,债券投资税收调节会被牛市表靠近冲。”孙彬彬说。

新老债券利差或拉大

那么,这次调节将怎样影响机构步履?债市后续走势怎样?

央行上述货币战略实施讲解的数据清晰,从阛阓投资者结构看,面前国有大型银行捏有全阛阓30%傍边的债券,但绝大部分为捏有到期,其债券往返量仅占全阛阓的5%傍边;债券捏有量比重较低和风控惩办智商相对较弱的中小金融机构和搭理资管居品往返量占比进步80%。

从上市银行财报来看,靠近息差捏续收窄和钞票荒压力,加上逆周期调停战略下债券刊行加多,旧年以来银行多量加大送还券竖立力度,有关收益对贪图事迹造成了迫切撑捏,这在部分中小银行中尤为彰着。另有国有大行高管曾在事迹发布会上提到,加多债券竖立的筹议成分之一等于税收上风。

华西证券首席经济学家、固收分析师刘郁暗示,新规实施后,率先,银行缴税的详情味较强,国债、场地债、金融债利息收入收复纳税后,银行在竖立这些品种时均需要交纳6%的升值税;其次,筹议到新规并未说起具体机构,阛阓对于公募基金是否陆续享受免税优惠的争议比拟大,但免征成本利得税的上风仍在;再次,非公募类资管机构投资相应券种的利息收入升值税或收复至3%(减半战略或仍见效)。

据浙商证券测算,从税后收益减少角度看,银行自营等法东说念主机构触及券种收益多量将减少9BP(基点)~14BP,资管机构触及券种收益多量裁汰4BP~7BP,且票息越高影响越大,按照同期限券种角落影响大小排序:二级债>平庸商金债>政金债>国债>平庸信用债。

在此布景下,不少机构判断,银行可能会追加更大畛域的委外投资。“对银行而言,若让公募基金代其竖立,可享受利息升值税减半,成本利得税减免、所得税双免的上风。”刘郁暗示,由于常见的公募居品属于非保本基金,聚拢其他既有税收顺序,公募基金在取得盈利后,可通过分成姿色返还收益。

浙商证券固收分析师覃汉觉得,从永远角度看,国债等利息收入征收升值税可能会导致债市资金向信贷钞票、红利等职权钞票分流,结构上会导致利率债和金融债资金向信用债分流。

由于税收战略调节取舍的是“新老划断”方式,上述资深债市东说念主士暗示,最告成的推崇将是新老债券利差拉大。

孙彬彬也觉得,从税收赔偿角度,这次战略调节对债市影响将更多体面前利差,而非利率全面上行方面,瞻望对收益率冲击约5BP~10BP。覃汉觉得:“由于所得税占大头,升值税对实质税后收益影响也就在5BP~15BP,对于各券种利率走势的趋势性影响相对较小。”

刘郁也暗示,将来国债、场地债、金融债可能会迎来新老券的双轨订价。她觉得,机构投资者尤其竖立盘或加快囤积老券,鼓励利率出现一轮下行。而在8月8日及之后新刊行的债券,票面利率或以8月7日雷同品种收益率为基准,粗陋按照1.05~1.06倍的放大幅度进行订价[银行实质升值税率6%/(1+6%)=5.6%]。

“新老券或渐渐分别为两个板块,趋势上或有联动,但利率核心或相对孤立,老券八成率也不会因为新券的高利率而出现大幅波动。此外,相较于国债、场地债和金融债,信用债的税收交纳莫得变化,性价比相应晋升。”刘郁在讲解中判断。

孙彬彬暗示:“逻辑上加税对债市至少不可解读为利好,在债牛口头下会产生结构性影响。归来来说,等于莫得加税的券种相对利好,反之则相对承压。举例利好老券、利好有续发机制的国债、利好存单和非金信用债,新发券种的期限利差走阔、老券的期限利差反而收窄等。此外,税收新规对公募、资管依旧是利好,因为税收差还存在。”

他强调,债市受到一次性冲击后,缺陷如故要看宏不雅总需求、“钞票荒”口头、货币战略基调停流动性水平,加纳税负并不转换债券牛市口头。“国开—国债的利差极致压缩、税盾渐渐消除等于例子。”他说。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:王其霖

上一篇:达利欧功遂身退,桥水基金受益中国业务,收益率居巨匠前十

下一篇:没有了